Pour le propriétaire comme pour le locataire, la gestion d’un sinistre est une situation souvent redoutée, car synonyme de procédure longue et coûteuse. L’agence immobilière parisienne Lodgis et le courtier French Furnished Insurance, tous deux spécialisés dans la location meublée, livrent leurs conseils sur le plan théorique et proposent une analyse pratique de quelques cas récurrents.

* Ratios propres à French Furnished Insurance

Pour déterminer quel assureur (locataire, propriétaire ou immeuble) est en charge de l’indemnisation du sinistre, il existe trois axes de réflexion fondamentaux :

Quelle est l’origine du sinistre ?

Par exemple dans le cas d’un dégât des eaux, est-ce le ballon d’eau chaude, un joint défectueux, ou encore une infiltration par façade ?

Le locataire est responsable de l’entretien courant du bien (cf Décret n°87-712 du 26 août 1987), le propriétaire des autres travaux et réparations du logement. Quant à la copropriété, elle assure l’entretien de l’immeuble et des parties communes. Ainsi, la cause du sinistre permet d’orienter la responsabilité vers l’une ou l’autre des assurances.

Qui est lésé ?

Si le préjudice subi concerne les embellissements, le mobilier ou ses effets personnels, le locataire est le lésé car pendant la location, il a la garde du mobilier.

Lorsque le sinistre touche des parties immobilières du bien (une porte par exemple), le propriétaire est celui qui subit.

Si ce sont les parties communes de l’immeuble qui sont détériorées, la copropriété est la principale victime.

L'identification de l'origine du sinistre et du lésé permet de déterminer à quelle(s) assurance(s) il faut faire la déclaration.

La gestion d’un sinistre dans un logement loué meublé diffère en plusieurs points de celle dans le cadre d’une location vide. Il est donc primordial pour le locataire et le bailleur d’un bien meublé de connaître les réglementations en vigueur afin de s’assurer au mieux et éviter bon nombre de désagréments.

En meublé, l'assurance n'est obligatoire que dans le cadre d'une location meublée à titre de résidence principale. Dans les autres cas, il est fréquent que cette obligation soit prévue contractuellement. En cas de sinistre, la présomption de responsabilité du locataire s’appliquera. Si celui-ci n'est pas couvert par une assurance, il devra prendre en charge l’indemnisation des dommages causés, ce qui peut représenter des sommes très importantes.

La convention CIDRE est un accord signé par les assureurs, destiné à simplifier et à accélérer la procédure d’indemnisation dans le cas d’un dégât des eaux. Or elle ne s'applique pas au locataire d'une location meublée, qui relève du régime du droit commun. Cette exception est donc à prendre en compte lorsque survient ce type de sinistre, notamment pour la rapidité du processus d’indemnisation.

L’assurance « propriétaire non occupant » (PNO), rendue obligatoire par la loi ALUR, permet au propriétaire d’un logement de couvrir sa responsabilité civile. Le bailleur peut souscrire une garantie supplémentaire qui lui permettra d'être couvert en cas d'insuffisance des assurances du locataire et de la copropriété.

La gestion d’un sinistre obéit à des règles techniques et à des procédures particulières.

En cas de dégâts des eaux, l'auteur et la victime de la fuite doivent déclarer le sinistre à leur assurance respective puis leur retourner un formulaire spécifique complété. La fuite doit être réparée dès que possible, sinon le dossier ne peut avancer.

Pour un vol ou du vandalisme, il faut déposer une plainte à la Police et le Procès Verbal (PV) original doit être adressé par courrier à l’assurance, en lettre recommandée avec Accusé de Réception. L'assuré doit joindre à ces documents une déclaration de sinistre sur papier libre détaillant les dates, les circonstances et les pertes (sous forme de liste nominative des objets dérobés). Les factures desdits objets doivent être fournies à l'expert pour qu'il puisse évaluer le préjudice.

Pour certains sinistres impliquant plusieurs assureurs, l’expertise est organisée avec un caractère dit contradictoire, c'est à dire que toutes les parties concernées (locataire, propriétaire, syndic, assureurs) sont convoquées à 21 jours. Ce délai incompressible donne à l'expertise son caractère opposable aux absents.

Les indemnités sont généralement versées en deux temps : une indemnité immédiate suite à la remise du rapport d’expertise, puis une indemnité différée à réception des justificatifs de travaux ou de remplacement des biens détériorés.

La rapidité de résolution d’un sinistre dépend grandement de l’implication de chacune des parties. La qualité du contrat est certes déterminante. Mais dans un immeuble collectif d'habitation, l'exécution d'un contrat d'assurance ne peut pleinement s'envisager sans la volonté commune des parties de gérer activement le dossier, d’où l’importance d’être accompagné par des professionnels de la gestion locative et de l’assurance.

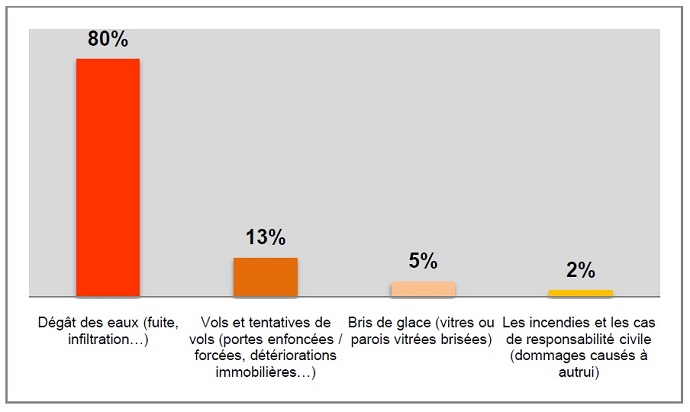

Dégâts : détérioration des embellissements d’origine (peintures et revêtements).

Bon à savoir : le locataire devra déclarer le dégât des eaux à son assureur et le voisin du dessus devra en faire autant. Une expertise sera ensuite diligentée pour constater et chiffrer les dommages causés.

Qui paie quoi ? Dans la plupart des cas, le bailleur sera indemnisé par l’assureur de la copropriété ou son assureur en tant que propriétaire non occupant, sauf si le locataire est assuré par un contrat spécifique au meublé.

Dégâts : détérioration immobilière (porte d’entrée forcée).

Bon à savoir : une vigilance particulière est à observer concernant le choix du serrurier, puisqu’il s’agit d’un secteur où la surfacturation est fréquente, notamment si le sinistre survient la nuit.

Qui paie quoi ? Dans le cas de détériorations immobilières, l’assurance du locataire prend en charge jusqu’à 1 600 euros HT à dire d’expert, si la garantie Vol a été souscrite. Au-delà, c'est l’assurance collective de l’immeuble qui prend en charge l’indemnisation.

Dégâts : dommages mobiliers et immobiliers, destruction des effets personnels du locataire.

Bon à savoir : les sinistres importants donnent lieu à une gestion prioritaire et collégiale du fait des postes d’indemnisation (décontamination, évaluation, remise en état nécessitant l’intervention de plusieurs corps de métiers) et des parties impliquées (locataire, voisins, bailleur, syndic).

Qui paie quoi ? L’assurance du locataire prend en charge la totalité des dépenses, d'où l’importance pour le bailleur de vérifier que son locataire est bien assuré.

Dégâts : dommages mobiliers, détérioration des embellissements et des effets personnels du locataire.

Bon à savoir : dans ce type de situation, un décret qualifiant la situation de catastrophe naturelle est généralement publié, permettant aux assureurs d’indemniser les victimes via un fond financier commun spécialement prévu à cet effet. Par ailleurs, les assurances disposent d’un délai de 3 mois maximum pour indemniser leurs clients.

Qui paie quoi ? L’assureur du locataire, de la copropriété et/ou du propriétaire non occupant indemnisent les dommages puis obtiennent remboursement du fonds commun lorsque le décret est effectivement publié.

A lire également :

Vous avez un bien que vous souhaitez mettre en location meublée ? Profitez de toute l'expertise de Lodgis pour la location, la gestion locative ou une estimation de loyer à Paris.

Dès la publication de votre annonce, recevez des dossiers de location avec des garanties solides et rentabilisez votre bien. C’est GRATUIT et SANS EXCLUSIVITÉ !

Déposer une annonceVous souhaitez en savoir plus sur nos services de location et de gestion locative (à partir de 3,9% TTC) ? Notre équipe de conseillers experts est à votre disposition !

Être recontacté +33 1 70 39 11 07Agence OXYGEN

Emmanuelle Catheline & Aude Jasaron

T :+33 6 79 06 36 11

@ : envoyer un mail